光伏在全球能源转型中的作用不言而喻。在大多数市场中,光伏将成为可再生能源装机容量的主要组成部分,甚至占据当地发电总装机的较大份额。截至2023年,全球光伏市场累计装机容量约为1.5TWdc,预计未来十年还将新增3TWdc的装机容量,光伏已从一种新兴的可再生能源技术发展成为助力全球实现脱碳目标的重要支撑。

随着2024年的到来,伍德麦肯兹光伏研究团队探究了全球光伏市场值得关注的三大发展趋势。

预判一

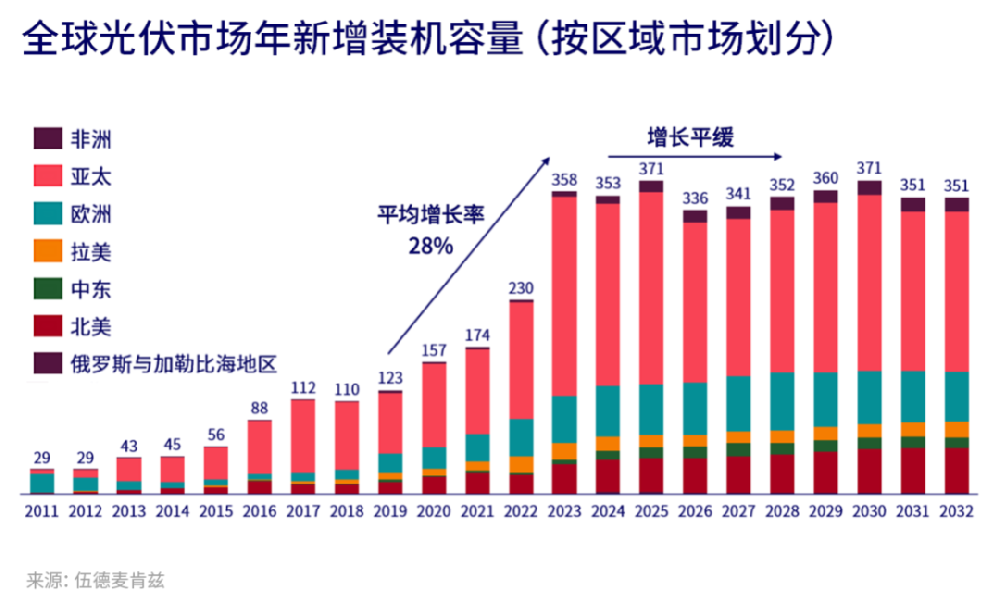

2024年,光伏将从高增长产业转变为增长相对缓慢的成熟产业

尽管未来十年全球光伏总装机量将翻倍,但全球光伏年新增装机速度将从2024年开始放缓。如果我们关于2023年的预测成立,那么2019-2023年的年均增长率为28%,其中2023年较2022年同比增长56%。相比之下,2024-2028年的年均增长速度将较为平缓,甚至有几年可能会出现收缩。全球光伏市场的增长趋势呈现出典型的S型曲线走势。在过去几年里,光伏行业高速增长,即处于S型曲线的陡峭阶段。从2024年开始,该行业正式经过拐点,呈现特征是增长放缓。全球光伏市场的规模仍然是几年前的许多倍,但随着一个行业的成熟,其增长放缓是很自然的。

预判二

2024年,《通胀削减法案》将全面实施

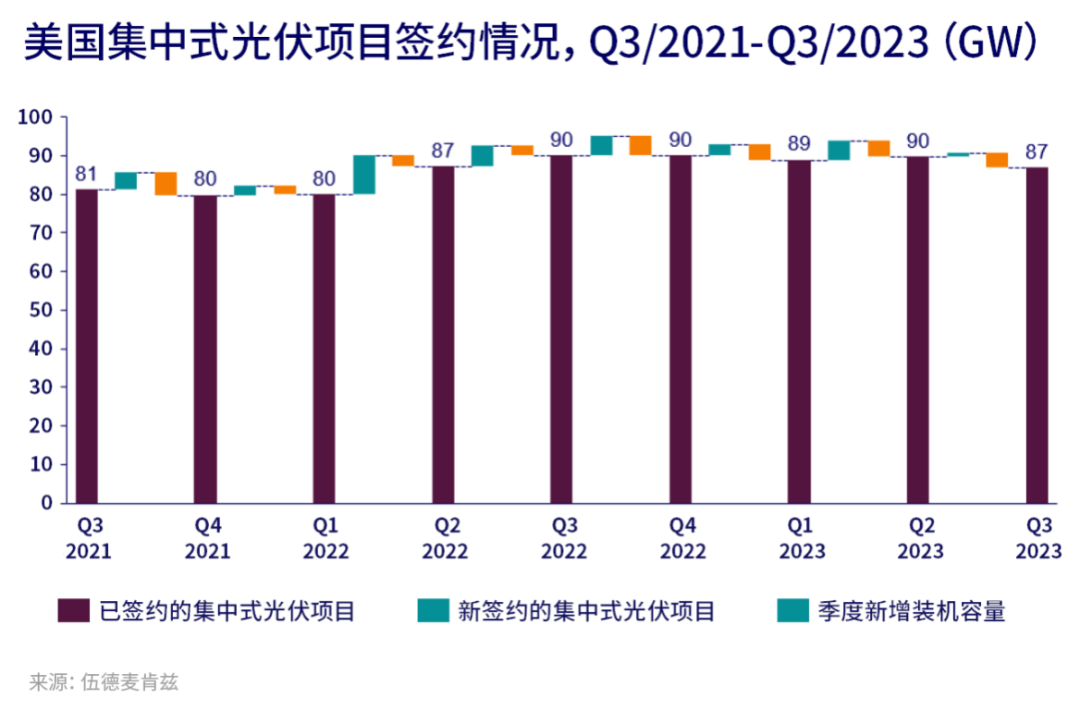

IRA所产生的影响比预期来得要晚。引入新的激励措施需要国税局出台新的指导细则并启动新的实施部署。这需要相当长的时间——美国国税局于去年发布了多项指导细则,未来还将发布更多。该法律确实推动了大量新建光伏生产设施计划的宣布(根据伍德麦肯兹数据追踪,至2026年,美国光伏组件的规划产能已超过120GW)。但建造新工厂也需要时间,自立法通过以来,组件产能仅增加了几吉瓦。项目开发也是如此。虽然自2022年底以来,处于前期开发阶段的集中式光伏项目增加了40%以上,但签署合同的项目实际上有所减少。毕竟在各项激励措施的*终规则尚未公布之际,开发商难以做出签约决定。

预判三

2024年,光伏制造业将面临一场大洗牌

在过去几年里,中国政府一直将光伏制造业作为推动中国经济发展的重点产业,目标是实现巨大的规模经济并在全球供应链中建立主导地位。中国的光伏组件产能在过去两年增加了两倍,达到1TW以上。

由于需求波动、技术发展以及新工厂数量的增加,光伏制造业的产能利用率往往远低于100%。但是,根本原因还是在于产能严重过剩。预计未来十年全球光伏市场年均新增装机容量约为350GW,仅中国的组件产能就已经是全球需求的近三倍。据伍德麦肯兹估计,在过去两年里,全球组件制造业的产能利用率急剧下降,从2021年的70%左右降至2023年的40%以下。供应过剩导致中国组件价格在2023年创历史新低。

诚然,并非每个地区市场都会受到中国低价组件的直接影响。美国或印度等实施贸易壁垒*多的国家,或从其它市场进口组件,或在其本土市场制造组件。但中国制造业的扩张仍将影响到这些市场。大多数组件制造商都依赖于中国生产的多晶硅、 硅片和电池片,而中国也一直在扩大这些环节的产能。这将对许多国家建立垂直一体化本土光伏供应链的计划造成挑战。

[声明]文章系本网编辑转载,转载目的在于传递更多行业新闻信息,文章仅作交流学习使用,也并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在**时间删除内容!

本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。本站拥有对此声明的*终解释权。

0519-82989061

0519-82989061